Kuidas kirjutada isiklik finantsplaan

Autor:

Roger Morrison

Loomise Kuupäev:

23 September 2021

Värskenduse Kuupäev:

1 Juuli 2024

Sisu

- etappidel

- 1. osa Määrake oma praegune rahaline olukord

- 2. osa Oma rahaliste eesmärkide seadmine

- 3. osa Määratlege alternatiivsed meetmed

- 4. osa Alternatiivide hindamine

- 5. osa Tegevuskava koostamine ja täitmine

- 6. osa Oma finantsplaani ülevaatamine ja muutmine

Finantsplaan on kirjalik strateegia, mis on loodud hea rahalise olukorra tagamiseks ja eesmärkide saavutamiseks. Finantsplaani koostamine võimaldab teil mitte ainult kontrollida oma finantsolukorda, vaid ka parandada oma elukvaliteeti, vähendades ebakindlustunnet tulevaste vajaduste ja rahaprobleemide osas. Isegi kui võite sellise plaani koostamiseks palgata professionaalse finantsplaneerija, saate seda teha iseseisvalt. Enamik finantsasjatundjaid soovitab järgida 6-etapilist protsessi, et koostada suurepärane plaan, mis aitab teil oma rahandust pikaajaliselt hallata.

etappidel

1. osa Määrake oma praegune rahaline olukord

-

Tehke nimekiri oma varadest ja kohustustest. Varad on asjad, mis teil on, millel on teatav väärtus, samas kui kohustused on asjad, mille võlgnete teistele.- Teie varade hulgas võib olla sularahas raha või midagi samaväärset, näiteks hoiukonto, vallasvara, näiteks auto või majale paigutatud kapital, samuti investeeritud vara, näiteks aktsiad, toetused ja võlakirjad.

- Kohustuste hulgas võivad olla teie praegused võlad või arved, mis hõlmavad koduhüpoteeke, haiglaarveid, õppelaenu, autolaene või krediitkaardivõlga.

-

Arvutage oma praegune netovara. Lisage oma varad ja eemaldage oma kohustused sellest summast. Tulemuseks on teie netoväärtus. See netovara on ka teie isikliku finantsplaani lähtepunkt.- Kui teil on positiivne netoväärtus, tähendab see, et teil on rohkem varasid kui kohustusi, samas kui negatiivne netoväärtus on vastupidine.

-

Pange oma finantsdokumendid korda. Peate looma arveldussüsteemi oma pangaväljavõtete, maksudeklaratsioonide, teabe oma kindlustuspoliisi, hüpoteekide, soodustuste, lepingute, arvete, oma investeerimiskava väljavõtete, oma maksedokumendid, kviitungid, väärtpaberid, testamendi käskkirjad, pensionikonto väljavõtted ja muud tüüpi dokumendid, mis on seotud teie rahalise eluga. -

Pidage kõige kohta arvet. Peate jälgima oma kulusid ja sissetulekut või sularaha sissevoolu. Seejuures saate lähemalt uurida, kuidas raha kulutate, milliseid elustiiliharjumusi teie praegune netoväärtus viis.

2. osa Oma rahaliste eesmärkide seadmine

-

Seadke pikaajalised, keskmise pikkusega ja lühiajalised eesmärgid. Isikliku rahalise plaani kehtestamine keerleb enda jaoks seatud eesmärkide ümber. Mõelge sellele, mida soovite elustiilina praegu, lähitulevikus ja kauges tulevikus, ja pange paika üsna põhjalik tegevusviis, mis hõlmab kõiki teie elu aspekte.- Võib-olla mõistate, et teie pikad, lühikesed ja keskmise tähtajaga eesmärgid kattuvad. Näiteks 100 euro suurune sääst kuus kuus, mis on paigutatud eluaseme säästmise kavasse, aitab kaasa maja ostmise pikaajalise eesmärgi saavutamisele.

-

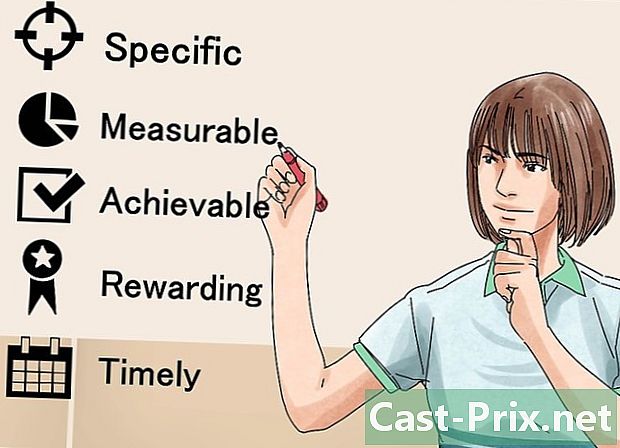

Järgige meetod SMART eesmärkide seadmiseks. Peate tagama, et teie eesmärgid on konkreetsed, mõõdetavad, vastuvõetavad, ambitsioonikad, realistlikud ja ajaliselt määratletud. See võimaldab teil keskenduda oma eesmärkidele kaugemale unistama neid tegelikult ellu viia. -

Määrake oma rahalised väärtused. Mida arvate rahast ja miks? Miks on raha teile oluline? Nendele küsimustele vastamine aitab teil paremini oma rahalisi eesmärke sõnastada. Näiteks võite leida, et raha on teile tähtis, kuna soovite aega ja vahendeid maailmas ringi reisimiseks. Selle teadmine aitab teil oma eesmärke tähtsustada ja edasi arendada. -

Arutage oma perega. Kui elate kallima või partneri juures, siis ka teie finantsplaan personal tegelikult peab olema plaan pere. See on oluline, kuna see võimaldab teil jagada oma eesmärke ja väärtusi teistega ning teha neid ühiseid ideid silmas pidades nutikaid otsuseid.- Võite avastada, et teil pole samu prioriteete kui teistel teie pereliikmetel. Seejärel pidage põhjalikke arutelusid, et jõuda kompromissidele, mis tagavad igale liikmele kavandatud rahalise tuleviku.

- Peate tunnistama, et mõnel inimesel on rahaliselt parem kui teistel. Seetõttu tuleb kindlaks teha, kes vastutab pereeelarve haldamise eest, või mõelda välja viisid, kuidas võimaldada igal liikmel teatavat kontrolli.

-

Võtke arvesse kõiki oma eesmärke. Peaksite arvestama ka nendega, kes on vähem finants- kui teised. Näiteks kui soovite teha retke kogu Euroopas, võiksite arvata, et see ei vaja eelarvet, vaid peate selle reisi jaoks mõned seadmed kokku panema.- Mõne intellektuaalse eesmärgi hulka võivad kuuluda kooli minek, seminaridel osalemine, oma laste kolledžisse saatmine või kokkutulekutel osalemine.

- Võtke aega, et mõelda, kuidas saate tulu teenida, sõltumata sellest, kas see hõlmab praeguse karjääri jätkamist või selle täielikku muutmist.

- Elueesmärgid hõlmavad kõike, mida teete, et hoida teid meelelahutuses ja meelelahutuses, lisaks asjadele, mida arvate vajalikest elustiilidest olulisteks.

- Eluaseme eesmärgid võivad hõlmata kodu üürimist, vabastamist või ostmist.

- Mõelge oma eluviisile, mida soovite pensionile jäädes, ja püstitage rahalised eesmärgid, mis aitavad teil paremaks saada.

3. osa Määratlege alternatiivsed meetmed

-

Uurige saadaolevaid võimalusi. Peate üle vaatama võimalused, mida saate oma rahaliste eesmärkide saavutamiseks kasutada. Üldiselt võite need valikud jagada kahte kategooriasse: olemasolevad ressursid ja uued teenitavad tulud. Iga kategooria jaoks peate määrama, kas vajate:- jätka samas suunas,

- parandada oma praegust olukorda,

- muuda oma praegust olukorda,

- omaks uut lähenemisviisi.

-

Pidage meeles, et eesmärgi saavutamiseks on palju võimalusi. Kui soovite näiteks säästa oma Ameerika reisi jaoks raha, võite valida kohvikutesse minemise asemel kodus tehtud kohvi, et säästa 20 eurot nädalas. Teisest küljest võite otsustada lapsehoidjat magada ühel õhtul nädalas ja kasutada selle reisi jaoks teenitavat raha. -

Otsustage, kuidas teie eesmärgid üksteisele mõjuvad. Lisaks alternatiivsete meetmete määratlemisele, mida võiksite oma rahaliste eesmärkide saavutamiseks võtta, peaksite kindlaks tegema ka selle, kuidas teie eesmärgid suhestuvad. Näiteks võiksite minna reisile enne, kui mõistate, et võõrkeelte õppimise eesmärk võimaldab teil odavalt reisida või isegi teha välisriigis ärimehe või tõlkija karjääri.

4. osa Alternatiivide hindamine

-

Pange paika strateegia. Esiteks peate määrama strateegiad, mida rakendate oma finantsplaani saavutamiseks. Võtke arvesse oma isiklikku olukorda, majanduslikke tingimusi ja väärtusi.- Võrrelge oma praegust rahalist seisu sellega, mis teil on, kui olete oma eesmärgid saavutanud kõigis kaalutud valdkondades. Kui leiate antud piirkonnas puudusi, peaksite sellele erilist tähelepanu pöörama.

- Näidake ennast praktiliselt. Järk-järguliste plaanide järgimine aitab teil saavutada oma eesmärke, ilma et peaksite eesseisva ülesande intensiivsusest pettuma või üle lööma.

-

Pidage meeles, et kõigil valikutel on alternatiivkulud. Nendest peate valiku tegemisel loobuma. Raha kokkuhoidmiseks näiteks Ameerika matka jaoks peate ohverdama kohviku külastused, mis võtavad ära seal veedetud aja ja vestlused lemmikserveriga. -

Tehke teadlasena ulatuslikke uuringuid. Enne otsuse tegemist tehke võimalikult palju uuringuid ja vaadake kogutud andmed hoolikalt läbi. Kui arvate näiteks investeeringu tegemist, peaksite hüvesid ja riske hoolikalt võrdlema. Kui riskantne on see investeering ja kui palju see võib teie edu korral kaasa tuua? Kas potentsiaalne kasu tasub riske võtta? -

Tea, et alati on osa ebakindlusest. Isegi pärast põhjalike uuringute tegemist võivad seaded muutuda. Majandusturul võib aset leida langus, mis vähendab investeeringuid. Võite olla rahul nii enda kui ka ametialaselt valitud uue tööga. Pidage alati meeles, et teil on võimalus oma valikuid kohandada.

5. osa Tegevuskava koostamine ja täitmine

-

Mõelge olukorrale tervikuna. Nüüd, kui olete oma eesmärgid seadnud, määratlenud erinevad alternatiivid ja neid hinnanud, koostage leitud strateegiate loetelu. Võtke lähtepunktina oma praegune olukord ja määrake, millised eesmärgid on kõige realistlikumad.- Mõelge oma praegusele netosissetulekule. Kui teie kulud on sissetuleku lähedal või üle selle, peate selle olukorra muutmiseks tegutsema.

- Isegi kui peate keskenduma oma sissetulekuallikate arendamisele, pidage meeles, et ka võla tasumine võib olla tohutu investeering. Intressimäärade korral võivad isegi väikseimad võlad aja jooksul üle jõu käia. Osa oma ressursside võlgade tasumiseks eraldamisega aitab seega tulevikus vältida tõsiseid probleeme.

-

Seejärel otsustage, milliseid eesmärke saavutada. Teie eesmärk peab olema tasakaal teie lühikese, keskmise ja pikaajalise eesmärgi vahel. See võimaldab teil teha plaane mõne kuu ja isegi mõne aasta jooksul.- Keskenduge järkjärgulisele kasvule. Seejuures on teil tegevuskava, mis viib teid eesmärkide saavutamiseni.

- Näidake ennast realistlikult. Te ei saa kõiki neid suurepäraseid strateegiaid, mida olete kaalunud, ühe korraga rakendada. Teisest küljest, valides tasakaalustatud viisil teatud arvu eesmärke, on teil võimalik neid saavutada ja areneda kuni etapini, mis võimaldab teil alustada uusi projekte.

-

Koostage eelarve, mis võtab arvesse teie rahalisi eesmärke. Teie praeguse netoväärtuse analüüsimisel peate oma vara ja kohustusi hästi tundma. Seejärel peate selle panema raamistikku, mis sisaldab teie tehtud otsuseid. Siis peate veenduma, et austate neid otsuseid. Kui näiteks otsustasite kulutada vähem kui 80 € kuus kohvi ja paigutada selle raha hoiukontodele, integreerige see oma eelarvesse.- Sellised eesmärgid nagu uue töökoha saamine ei pruugi teie eelarvega sobida, kuid peaksite need siiski oma finantsplaanis loetlema.

-

Kaaluge professionaalse finantsnõustaja palkamist. Võib-olla suudate täielikult teha rahalisi otsuseid, kuid professionaalse nõustaja eeliseks on see, et ta pole emotsionaalselt seotud teie rahalise olukorraga.

6. osa Oma finantsplaani ülevaatamine ja muutmine

-

Mõelge oma finantsplaanile töödokumendina. Isiklik finantsplaneerimine on protsess. Muutused toimuvad elus pidevalt ja eesmärkide ja olude muutumisel peate aja jooksul oma plaani ajakohastama. -

Vaadake oma finantsplaan regulaarselt üle. Kui teie elu muutub kiiresti (näiteks kui olete üliõpilane), peaksite oma finantsplaani iga kuue kuu tagant üle vaatama. Teisest küljest, kui teil on stabiilsem elu (kui neljakesi elate üksi), võiksite muudatusi teha igal aastal. -

Arutage oma partneriga oma isiklikku rahalist plaani. Kui olete suhtes, siis muudate selle protsessi väikese õnnega kaheks. Kellegagi suheldes peaksite rääkima oma rahaasjadest, kui arutate oma väärtuste, eesmärkide ja tulevikuplaanide üle.

Viimased Postitused

Kuidas ravida gripivaktsiini kõrvaltoimeid

elle artikli: Enda ravimine rakete reaktioonide korralPõhjalike kõrvaltoimete eitamine kodu23 Viited Gripp, tuntud ka kui gripp, on tõine ja eluohtlik hingamiteede haigu. ee on ka v...

Kuidas ravida kassi mesilase nõelamist

elle artikli: Kai tervieeiundi hindamineEiabi andmineJälgimine12 Viited Kaidele meeldib jahti pidada ja putukatega mängida. Kui teie ka tuleb välja, on hea võimalu, et ta kohtub mi...